让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

让不懂建站的用户快速建站,让会建站的提高建站效率!

中东地缘时局捏续震动,多方利益交汇博弈,短期内难以达成平衡、化解不合。独一对方实力破费殆尽、无力再战,和平道判才会确切落地。由此,将来数月群众或将捏续面对原油供给偏紧的格式,动力压力果决表露,部分东南亚国度以至已重启居家办公等举措以应付能耗与成本问题。

动力是当代工业经济的核心命根子,复旧着社会启动与产业发展。我国动力结构中,原油并非主体,且入口着手呈多元化布局,但原油在动力、化工等关键领域仍具备不行替代的热切性。在此配景下,煤化工能否有用邻接石油化工的产能缺口、实现替代补充?原油供给病笃,是否会成为煤炭行业的结构性机遇?这两大问题,正成为本钱市集深度研判的核心标的。

本文存身当下市集环境,聚焦流动性承压、权柄财富估值捏续下行的近况,重心斟酌煤炭板块能否弘扬对冲作用,抗争估值回落带来的本金回撤风险。

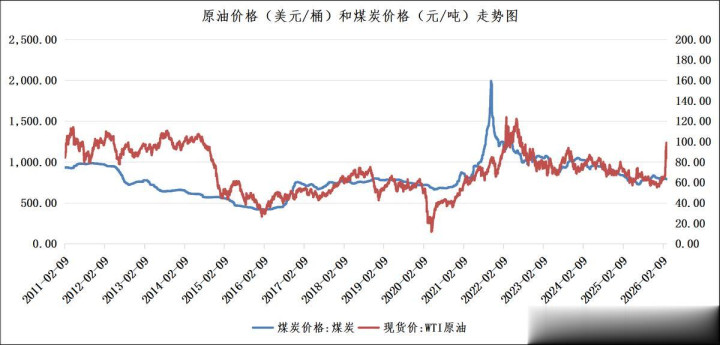

一、原油和煤炭的价钱走势

原油与煤炭动作群众核心化石动力,其价钱联动践诺是替代需求与宏不雅周期共振的后果。从需求端看,当原油价钱大幅高潮时,发电、化工等领域会倾向于用煤炭替代原油,推高煤炭需求与价钱;反之,原油暴跌会压制煤炭的替代溢价。从周期视角看,两者均同步响应群众经济景气度:经济膨胀期,工业与交通需求同期抬升,动力价钱共振高潮;零落期则同步回落。这一联动可简化为一阶线性联系:煤炭价钱(单元:元/吨)=12.5×原油价钱(单元:好意思元/桶)。

从2011—2026年走势看,两者呈现强趋势联动+阶段性背离的特征。2011—2016年,原油价钱从100好意思元/桶上方回落至30好意思元隔壁,煤炭价钱同步从约1000元/吨跌至500元/吨以下,考证了恒久同向性;2020年疫情冲击下,两者同步暴跌,随后在群众宽松与需求复苏下共振反弹。而2022年的显赫背离则源于俄乌冲突:欧洲动力危境推升煤炭价钱至2000元/吨以上,原油虽同步冲高但幅度有限,此时地缘冲突主导了价钱波动,短期冲破了老例联动规章。

现时原油价钱已回升至100好意思元/桶,在煤炭与原油保管弱正关联的联动区间内,传统动力替代逻辑仍在有用传导。依据“煤炭价钱=12.5×原油价钱”的历史量化模子,现时原油订价锚对应的煤炭理讲价钱为1250元/吨,较现货800元/吨存在约56%的诞生空间,这一价差意味着煤炭价钱在替代需求驱动下具备显赫补涨后劲,后续将冉冉向表面核心拘谨。

二、煤炭订价逻辑

诚然原油价钱上行和会过替代效应带动煤炭价钱联动走强,但现时煤炭市集并未表露彰着高潮行情,市集走势出现阶段性背离。

究其原因,领先在于原油价钱核心的捏续性存疑。现时中东地缘时局反复触动,冲突与神圣轮流出现,扰动油价波动加重,市集难以阐述100好意思元/桶的油价能否恒久沉着,资金因此对煤炭加价逻辑保捏严慎,未敢提前大规模布局。

其次,动力跨品种订价传导存在显赫时滞效应。由原油向煤炭的价钱传导,需历经成本抬升、需求替代、供需结构再平衡的完好链路,传导周期约六个月。因此,煤炭难以复刻原油的短期脉冲式高潮,价钱走势更多体现为顺序渐进、稳步诞生的特征。

从历史周期考证来看,2021—2022年动力牛市中,原油与煤炭的价钱拐点便呈现彰着错位,两者见顶时点或然相隔半年时分,与表面传导时长高度吻合。

这一规章也意味着,现时原油走强对煤炭的利好尚未充分开释,后续价差拘谨或将在中期冉冉完毕。

三、小结

煤炭行业里面企业基本面同质化较高,估值核心也相对接近,个股之间的分化空间有限,玄虚化择股的边缘遵循不彊。从建立逻辑启航,可优先聚焦行业头部核心财富,或通过板块指数用具进行布局,以镌汰个体波动、强化行业β收益。

拉长至六个月维度不雅察,在现时市集流动性偏弱、不祥情趣上行的环境下,以煤炭为代表的动力板块具备明晰的基本面诞生逻辑与估值安全垫股票配资门户网-实盘开户流程与平台规则详细说明,属于标的明确、详情趣较强的平衡建立聘请。

股票配资门户网-实盘开户流程与平台规则详细说明提示:本文来自互联网,不代表本网站观点。